представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения получаемых результатов.

V = -* 100%, Х

гдеV - коэффициент вариации, %;

G- среднее квадратическое отклонение;

X - среднее ожидаемое значение.

Так как коэффициент вариации - величина относительная, то на его размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колебле-

мость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется в пределах от 0 до 100%, при этом, значение коэффициента прямо пропорционально силе колеблемости. Установлена следующая качественная оценка различных коэффициентов вариации:

до 10% - слабая колеблемость;

10-25% - умеренная колеблемость;

свыше 25% - высокая колеблемость.

В качестве варианта может быть использован несколько упрощенный метод определения степени риска. Так как количественно риск характеризуется оценкой вероятной величины максимального и минимального результатов, то «чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска»1 . Тогда для расчета дисперсии можно использовать следующую формулу:

&2 = PMAX * (max - XУ + Pmin * (X - Xmin У,

2

гдеа2 - дисперсия;

Pmax - вероятность получения максимального результата;

Xmax - максимальная величина результата;

X - средняя ожидаемая величина результата;

Pmjn - вероятность получения минимального результата;

Xmjn - минимальная величина результата.

Полученные показатели следует учитывать в комплексе, так как использование отдельного критерия оценки риска не может служить основой принятия решения в пользу какой-либо стратегии.

В практике встречаются ситуации, когда отсутствует информация о вероятностях состояний среды, т.е. необходима оценка риска в условиях полной неопределенности - (2). В таких случаях для определения наилучших решений используются следующие критерии: максимакса, Вальда, Сэвиджа, Гурвица. Применение каждого из перечисленных критериев рассмотрим на примере матрицы выигрышей А (1) и матрицы рисков R (2).

Еще по теме Коэффициент вариации:

- ВАРИАЦИИ В СТРУКТУРЕ И СТРУКТУРНО-ОБУСЛОВЛЕННЫЕ ВАРИАЦИИ

- 1.2.10. Определение. Если существует производная функциив точке, то она называется первой вариацией функционала в точке при данной вариации аргумента, и обозначается:

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

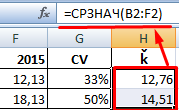

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

В статистике под вариацией величин того или иного показателя в совокупности понимается различие его уровней у тех или иных единиц анализируемого состава в один и тот же период либо момент исследования. В том случае, когда выполняется анализ отличий величин показателя у одного и того же предмета, у одной и той же единицы совокупности в различные периоды или моменты времени, то это будет уже именоваться не вариацией, а колебаниями или изменениями в течении определенного периода.

Размещено на www.сайт

Для изучения таких колебаний применяются свои методы анализа, имеющие отличия от методов анализа вариации. Объективным фактором возникновения явления вариации выступает различие в условиях деятельности тех или иных исследуемых объектов совокупности. Например, на работу торгового предприятия оказывает влияние уровень конкуренции, налогов, применение передовых технологий в своей деятельности, состояние оборудования и т.п. Колеблемость характерна практически для всех природный явлений и граней общественной жизни. Однако имеются и неварьируемые показатели, которые образуются в случае фиксации тех или иных явлений в правовых актах. Например, не может варьировать количество генеральных директоров у предприятия, согласно законодательству он должен быть один. Такие неварьирующие объекты, как правило, не являются предметом или объектом статистического исследования. В нашей жизни колеблемость признаков выступает важным фактором, оказывающим на нее влияние. Например, изменение гаммы типоразмеров деталей позволяет сформировать оптимальный ассортимент, но при этом высокий уровень вариации в рамках одного типоразмера говорит о высоком уровне брака и необходимости внедрения соответствующих мероприятий. Значительный уровень вариации товарооборота или цен может свидетельствовать о монополизации рынка или о плохом управлении запасами и требовать соответствующих мер и т.п. Сказанное позволяет утверждать, что в общественной жизни, которая с точки зрения статистики выступает массовой совокупностью, объективно присутствует изменчивость различных признаков и элементов, что диктует актуальность исследования данного явления с применением специальных показателей для формирования оптимальных методов управления им. Коэффициент вариации является одним из таких показателей. При этом он относится к группе относительных показателей вариации. Рассматриваемый коэффициент - это относительный показатель, характеризующий отношение среднего квадратического отклонения к средней величине изучаемого признака, и выражается, как правило, в процентах. В указанном критерии отражается соотношение уровня влияния факторов, которые приводят к возникновению колеблемости, и общих условий всех элементов совокупности, которые порождают типическую величину признака - его среднее значение. Коэффициент вариации применяется для изучения степени изменчивости различных признаков одной и той же совокупности и изменчивости в различных совокупностях, которые обладают разными значениями средних величин.

Квадратный корень из дисперсии носит название среднего квадратического отклонения от средней, которое рассчитывается следующим образом:

Элементарное алгебраическое преобразование формулы среднего квадратического отклонения приводит ее к следующему виду:

Эта формула часто оказывается более удобной в практике расчетов.

Среднее квадратическое отклонение так же, как и среднее линейное отклонение, показывает, на сколько в среднем отклоняются конкретные значения признака от среднего их значения. Среднее квадратическое отклонение всегда больше среднего линейного отклонения. Между ними имеется такое соотношение:

Зная это соотношение, можно по известному показатели определить неизвестный, например, но (I рассчитать а и наоборот. Среднее квадратическое отклонение измеряет абсолютный размер колеблемости признака и выражается в тех же единицах измерения, что и значения признака (рублях, тоннах, годах и т.д.). Оно является абсолютной мерой вариации.

Для альтернативных признаков, например наличия или отсутствия высшего образования, страховки, формулы дисперсии и среднего квадратического отклонения такие:

Покажем расчет среднего квадратического отклонения по данным дискретного ряда, характеризующего распределение студентов одного из факультетов вуза по возрасту (табл. 6.2).

Таблица 6.2.

Результаты вспомогательных расчетов даны в графах 2-5 табл. 6.2.

Средний возраст студента, лет, определен по формуле средней арифметической взвешенной (графа 2):

![]()

Квадраты отклонения индивидуального возраста студента от среднего содержатся в графах 3-4, а произведения квадратов отклонений на соответствующие частоты - в графе 5.

Дисперсию возраста студентов, лет, найдем по формуле (6.2):

![]()

Тогда о = л/3,43 1,85 *ода, т.е. каждое конкретное значение возраста студента отклоняется от среднего значения на 1,85 года.

Коэффициент вариации

По своему абсолютному значению среднее квадратическое отклонение зависит не только от степени вариации признака, но и от абсолютных уровней вариантов и средней. Поэтому сравнивать средние квадратические отклонения вариационных рядов с различными средними уровнями непосредственно нельзя. Чтобы иметь возможность для такого сравнения, нужно найти удельный вес среднего отклонения (линейного или квадратического) в среднем арифметическом показателе, выраженном в процентах, т.е. рассчитать относительные показатели вариации.

Линейный коэффициент вариации вычисляют по формуле

Коэффициент вариации определяют по следующей формуле:

В коэффициентах вариации устраняется не только несопоставимость, связанная с различными единицами измерения изучаемого признака, но и несопоставимость, возникающая вследствие различий в величине средних арифметических. Кроме того, показатели вариации дают характеристику однородности совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33%.

По данным табл. 6.2 и полученным выше результатам расчетов определим коэффициент вариации, %, по формуле (6.3):

![]()

Если коэффициент вариации превышает 33%, то это свидетельствует о неоднородности изучаемой совокупности. Полученное в пашем случае значение говорит о том, что совокупность студентов по возрасту однородна по своему составу. Таким образом, важная функция обобщающих показателей вариации - оценка надежности средних. Чем меньше с1, а2 и V, тем однороднее полученная совокупность явлений и надежнее полученная средняя. Согласно рассматриваемому математической статистикой "правилу трех сигм" в нормально распределенных или близких к ним рядах отклонения от средней арифметической, не превосходящие ±3ст, встречаются в 997 случаях из 1000. Таким образом, зная х и а, можно получить общее первоначальное представление о вариационном ряде. Если, например, средняя заработная плата работника по фирме составила 25 000 руб., а а равна 100 руб., то с вероятностью, близкой к достоверности, можно утверждать, что заработная плата работников фирмы колеблется в пределах (25 000 ± ± 3 х 100) т.е. от 24 700 до 25 300 руб.

В этом же документе приводятся правила определения коэффициента вариации. Разработано несколько методик выявления НМЦК: нормативная, тарифная, проектно-сметная, затратная. Самым приоритетным считается метод сопоставимых рыночных цен. Именно его рекомендуется использовать при определении стартовой цены. Он предполагает сравнение коммерческих предложений, предоставляемых потенциальными поставщиками по запросу заказчика. Для проведения такого анализа и применяется коэффициент вариации. Он выражается в процентах. Под коэффициентом вариации понимается мера относительного разброса предлагаемых цен. Он показывает, какую долю занимает средний разброс цен от среднего значения цены. Этот показатель может принимать следующие значения:

- Меньше 10%. В таком случае разница в ценах признается незначительной.

- От 10% до 20%. Разброс считается средним.

- От 20% до 33%.

Коэффициент вариации

Для проверки соответствия исследуемых значений закону нормального распределения применяют отношение показателя асимметрии к его ошибке и отношение показателя эксцесса к его ошибке. Показатель асимметрии Показатель асимметрии (A) и его ошибка (ma) рассчитывается по следующим формулам: , где А — показатель асимметрии, — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге.

Показатель эксцесса Показатель эксцесса (E) и его ошибка (me) рассчитывается по следующим формулам: , где Е — показатель эксцесса, — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Если А < 0, то больше данных с меньшими значениями, чем среднеарифметическое.

Если Е < 0, то данные сконцентрированы около среднеарифметического значения.

Инфо

X – отдельные значения, X̅– среднее арифметическое по выборке. Примечание. Для расчета дисперсии в Excel предусмотрена специальная функция.

Стоит отметить, что у такого расчета дисперсии есть недостаток – она получается смещенной, т.е. ее математическое ожидание не равно истинному значению дисперсии. Подробней об этом здесь. В то же время не все так плохо.

При увеличении объема выборки она все-таки приближается к своему теоретическому аналогу, т.е. является асимптотически не смещенной. Поэтому при работе с большими размерами выборок можно использовать формулу выше.

Язык знаков полезно перевести на язык слов. Получится, что дисперсия — это средний квадрат отклонений. То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности.

Что характеризует коэффициент вариации

Для определения дисперсии нормального закона распределения ошибок в этом случае пользуются формулой: , где 2 — дисперсия,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Среднеквадратическое отклонение Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического.

В соответствии с формулой для меры точности линейной комбинации средняя квадратическая ошибка среднего арифметического определяется по формуле: , где — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Коэффициент вариации Коэффициент вариации характеризует относительную меру отклонения измеренных значений от среднеарифметического: , где V — коэффициент вариации, — среднеквадратическое отклонение,a — среднее арифметическое.

Вариация (статистика)

Для полноты описания нужно понять, какой является разница между средним ростом каждого студента и средним значением. На первом этапе вычислим параметр дисперсии. Дисперсия в статистике (обозначается σ2 (сигма в квадрате)) – это отношение суммы квадратов разности среднего арифметического (μ) и значения члена ряда (Х) к числу всех членов совокупности (N).

В виде формулы это рассчитывается понятнее: Значения, которые мы получим в результате вычислений по этой формуле, мы будем представлять в виде квадрата величины (в нашем случае – квадратные сантиметры). Характеризовать рост в сантиметрах квадратными сантиметрами, согласитесь, нелепо. Поэтому мы можем исправить, точнее, упростить это выражение и получим среднеквадратичное отклонение формулу и расчёт, пример: Таким образом, мы получили величину стандартного отклонения (или среднего квадратичного отклонения) – квадратный корень из дисперсии.

Коэффициент вариации в статистике: примеры расчета

Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, мы просто рассчитываем среднюю арифметическую. Средний – квадрат – отклонений. Отклонения возводятся в квадрат, и считается средняя.

Внимание

Разгадка заключается всего в трех словах. Однако в чистом виде, как, например, средняя арифметическая, или индекс, дисперсия не используется. Это скорее вспомогательный и промежуточный показатель, который необходим для других видов статистического анализа.

У нее даже единицы измерения нормальной нет. Судя по формуле, это квадрат единицы измерения исходных данных. Без бутылки, как говорится, не разберешься.

Статистические параметры

Было получено четыре коммерческих предложения цен: 2500 рублей, 2800 рублей, 2450 рублей и 2600 рублей. В первую очередь необходимо рассчитать среднеарифметическое значение цены Следующим шагом становится расчет среднеквадратичного отклонения Осталось только рассчитать коэффициент вариации Полученное значение коэффициента меньше 33%, следовательно, все собранные данные подходят для расчета стартовой цены контракта. Расчет НМЦК и коэффициента вариации оформляются в форме отчета, который становится обязательной частью закупочной документации. Коэффициент вариации – важный инструмент, позволяющий оценить правильность ценовых предложений, полученных от поставщиков. Поэтому при составлении документации заказчикам необходимо учитывать правила расчета этого показателя и особенности его применения.

Для чего нужен коэффициент вариации

Как доказать, что закономерность, полученная при изучении экспериментальных данных, не является результатом совпадения или ошибки экспериментатора, что она достоверна? С таким вопросом сталкиваются начинающие исследователи.Описательная статистика предоставляет инструменты для решения этих задач. Она имеет два больших раздела – описание данных и их сопоставление в группах или в ряду между собой. Оглавление:

- Показатели описательной статистики

- Среднее арифметическое

- Стандартное отклонение

- Коэффициент вариации

- Расчёты в Microsoft Ecxel 2016